裁判所を通じて債務を減額してもらう手続きです。裁判所に提出した再生計画が認可されると、最大で債務が5分の1に減額されます。減額された債務を、3~5年で支払います。

住宅を手放さずに手続きをすることができます。自己破産とは違い、一定の条件を満たせば、住宅を手放さずに手続きをすることができます。

家族には影響ありません。家族が保証人になっていない限り、家族に迷惑がかかることはありません。家族がローンを組む時に悪影響があることもありません。

個人民事再生とは?

個人民事再生とは2001年4月にスタートした比較的新しい制度です。破産と違い自宅を維持したまま債務を大幅に減額できるため、マイホームをお持ちで債務整理をお考えの方にはぴったりの制度といえるでしょう。また、任意整理では無理だけど、借りたものはできるだけ返しておきたいと考える方にも最適な方法です。

ただし、個人民事再生を申し立てるには以下の要件を満たす必要があります。

- このままではいずれ破産のおそれがあること

- 借金の額が住宅ローンを除き、5,000万円以下であること

- 将来にわたって一定の安定収入が見込まれること

個人民事再生のポイント

個人民事再生は、借金総額が任意整理や特定調停では解決が難しい額まで膨らんでしまった方が、自己破産をしないために国が用意した最後の防波堤です。真面目に将来を考え、早めに手を打てる方であればあるほど、その効果は抜群です。

借金をそのままにして、ただ額が膨らむのを待っていては、後は自己破産の道しか残されていません。例えば、自宅をお持ちの場合、せっかく住宅ローンを払い終えたとしても、その他の借金が原因で自己破産をするということであれば、今までの苦労も水の泡です。せっかくの自宅も手放さなければなりませんし、もしご家族がいらっしゃる方であれば、一家を巻き込むことになります。

ですが、このような最悪の事態を引き起こす前に、早めに個人民事再生に着手していればどうでしょうか?

個人民事再生では住宅ローン以外の借金を支払える範囲に減額してもらえるため、減った部分を住宅ローンの支払いに充てることができます。したがって、自宅を手元に残し、さらに他の借金も完済できるのです。

個人民事再生は手続こそ複雑ですが、数年後の未来が確実に変わってきます。そして、そのためには早めの対処が肝心です。民事再生は埼玉県のくすの木総合法務事務所や専門家に相談してみてください。

個人民事再生のメリット・デメリット

メリット

- 債務の大幅な減額が可能

- 債権者からの請求が止まる

- マイホームなどの財産を失う心配がない

デメリット

- 5年から7年程度新たな借金ができなくなる

- 官報に名前が載ってしまう

- 費用がかかる

個人民事再生の手続きの流れ

家計収支表と積立をしていただいた通帳は、裁判所に提出後、再生計画の認可の可否の判断材料となります。

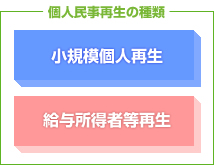

個人民事再生の種類

個人民事再生には「小規模個人再生」と「給与所得者等再生」の2種類の手続きがあります。

しかし、給与所得者等再生では債務額があまり減らないことも多いため、サラリーマン・公務員等の給与所得者であっても小規模個人再生を選択するケースが多いのが現状です。

参考・・・給与所得者等再生とは

したがって、ここでは小規模個人再生に絞ってご説明いたします

個人民事再生の効果

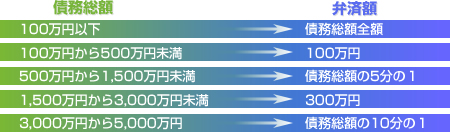

小規模個人再生を申し立て、その後再生計画まで認可されると、住宅ローンを除く債務の額は以下のように大幅に減額され、その額を原則として3年で支払っていくことになります。なお、住宅ローンについては通常通り支払う必要があります。

ただし、これは「最低弁済額要件」といわれるもので、例えば債務総額が500万円の債務者が、150万円の財産を持っていた場合、債務者が支払わなければならない総額は、100万円ではなく150万円となります(清算価値保証の原則)。要は破産と違って手元に財産を残しておける代わりに、手持ちの財産以下の金額には債務総額を減らせないということです。