Last Updated on 2026年6月26日 by 監修者:司法書士 藤田太

代位弁済通知書が届くと、「一括請求されたらどうすればよいのか」「任意整理などの債務整理で対応できるのか」と不安に感じる方は少なくありません。代位弁済とは、借主が返済を滞納した場合に、保証会社などが本人に代わって金融機関へ返済し、その後、本人に対して支払いを求める仕組みです。

代位弁済が行われても、借金そのものがなくなるわけではありません。むしろ、保証会社から残債の一括請求を受けることがあり、放置すると支払督促や訴訟などの法的手続きに進む可能性もあります。

この記事では、代位弁済とは何か、通知書が届いた後に確認すべきポイント、任意整理・個人再生・自己破産などの債務整理で対応できるケースについて解説します。

代位弁済とは何か

借金を滞納していると、ある日突然「代位弁済通知」という見慣れない書類が届くことがあります。突然の通知に驚くかもしれませんが、まずは落ち着いて状況を整理することが大切です。ここでは、代位弁済の基本的な仕組みや、混同しやすい言葉との違いを分かりやすく解説します。

代位弁済とは保証会社が本人に代わって返済すること

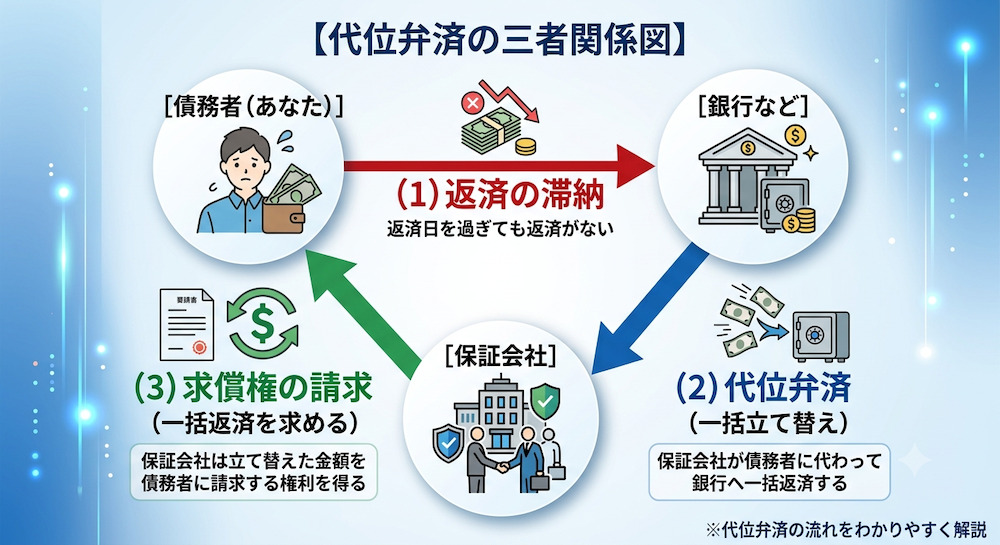

代位弁済とは、借主が返済を滞納した場合に、保証会社が借主に代わって銀行などの債権者へ返済する仕組みです。

【代位弁済の三者関係】

債務者:返済を滞納する

銀行など:保証会社から弁済を受ける

保証会社:弁済後、債務者に対して求償権を行使する

代位弁済が行われると、関係者の立場は次のように変わります。

・銀行などの立場:保証会社から弁済を受けます。以後、通常は保証会社が債務者へ請求する立場になります。

・保証会社の立場:銀行などに支払った金額について、債務者へ請求する権利を取得します。

・債務者の立場:借金が消えるわけではなく、返済先が銀行などから保証会社へ移る形になります。

銀行からの督促が止まったように見えても、返済義務がなくなったわけではありません。今後は保証会社から請求を受ける可能性があるため、まずは届いた通知書の内容を確認しましょう。

代位弁済と返済代行の違い

代位弁済と似た言葉に「返済代行」があります。どちらも「本人以外が支払いに関わる」という点では似ていますが、意味は大きく異なります。

| 比較項目 | 代位弁済 | 返済代行 |

| 手続きの主体 | 保証会社 | 弁護士・司法書士事務所など |

| 発生する場面 | 返済を滞納した場合 | 任意整理後に分割返済を行う場合など |

| 費用の有無 | 通常、本人が依頼して利用するものではない | 送金代行費などが発生する場合がある |

| 主な目的 | 保証会社が債権者へ弁済し、その後に求償する | 依頼者に代わって各債権者へ送金する |

| 本人の意思 | 契約内容に基づいて行われる | 本人が希望して利用することが多い |

代位弁済は、滞納が続いた場合に保証契約に基づいて行われるものです。一方、返済代行は、任意整理後などに専門家が依頼者の代わりに各債権者へ送金するサービスを指すことがあります。まずは自分がどちらの状況にあるのかを正しく確認することが重要です。

代位弁済により保証会社から請求される仕組み

代位弁済が行われると、保証会社は銀行などに支払った金額について、債務者に請求する権利を取得します。この権利は「求償権」と呼ばれます。

この点において、単に債権が別会社へ売却される「債権譲渡」とは性質が異なります。債権譲渡は債権者が別の会社へ債権を移す手続きですが、代位弁済は保証会社が保証契約に基づいて弁済し、その後、債務者へ求償する仕組みです。

また、代位弁済後は、残元金に加えて遅延損害金が加算されることがあります。利率は契約内容や債権者によって異なるため、通知書に記載された金額、利率、支払期限を確認することが大切です。

保証会社からの請求を放置すると、支払督促や訴訟などの法的手続きに進む可能性があります。対応に迷う場合は、通知書を手元に用意して弁護士や司法書士へ相談するとよいでしょう。

期限の利益喪失により一括請求される理由

代位弁済後の請求では、一括返済を求められることが多くあります。これは、滞納によって「期限の利益」を失っている場合があるためです。

期限の利益とは、「毎月決められた期日に分割で支払えばよい」という債務者側の利益をいいます。契約では、一定回数以上の滞納などがあると期限の利益を失うと定められていることが一般的です。

期限の利益を失うと、分割払いを続ける前提が崩れ、残金や遅延損害金を一括で請求される可能性があります。ただし、具体的な条件は契約内容によって異なるため、通知書や契約書を確認することが必要です。

一括で支払えない場合でも、放置するのは避けましょう。任意整理では、保証会社と交渉し、分割払いによる和解を目指せる場合があります。早めに専門家へ相談し、収入や家計状況に合った対応方法を検討することが大切です。

代位弁済通知を放置した場合のリスク

代位弁済通知や一括請求を放置すると、支払督促や訴訟に進み、最終的には給与や預金口座の差し押さえといった強制執行を受ける可能性があります。放置する期間が長くなるほど解決の選択肢が狭まりやすいため、段階ごとのリスクを正しく理解しておきましょう。

放置すると支払督促や訴訟に進む可能性がある

保証会社からの督促を無視し続けると、裁判所を介した法的手続きに移行することがあります。代表的なのが、支払督促や訴訟です。

・支払督促の申立て:保証会社などの債権者が裁判所に申し立てると、裁判所から「支払督促」という書類が届くことがあります。

・特別送達での送付:裁判所からの書類は、郵便局員などから手渡しされる特別送達で届くため、同居家族に知られるきっかけになる場合があります。

・2週間以内の対応:支払督促を受け取ってから2週間以内に異議を申し立てないと、債権者の申立てにより仮執行宣言が付され、強制執行に進む可能性があります。

裁判所を通じた手続きが始まっても、対応の余地がまったくなくなるわけではありません。ただし、期限を過ぎると状況が悪化しやすいため、裁判所から書類が届いた場合は、すぐに弁護士や司法書士へ相談して適切な対応を検討してください。

支払督促を放置すると差し押さえにつながることがある

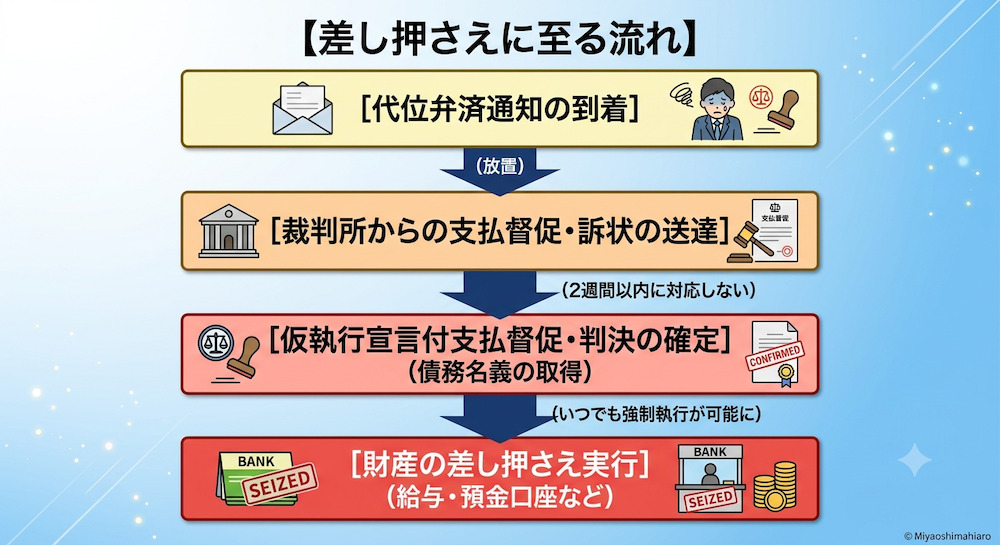

支払督促や訴訟をさらに放置すると、保証会社は債務名義を取得し、強制執行の手続きに進むことがあります。債務名義とは、強制執行を申し立てるために必要となる公的な文書のことです。裁判所も、判決や和解調書どおりにお金が支払われない場合などに、給与や銀行預金などを差し押さえ、債権を回収する手続きがあると説明しています。

差し押さえに至る流れは、一般的に次のとおりです。

1.代位弁済通知や一括請求が届く

2.放置すると、裁判所から支払督促や訴状が届く

3.異議申立てや答弁などをしないまま進むと、仮執行宣言付支払督促や判決により債務名義を取得される

4.債権者が強制執行を申し立て、給与や預金口座などが差し押さえられることがある

給与が差し押さえられると、原則として手取り額の4分の1を上限として、毎月差し押さえの対象になります。また、勤務先に裁判所から通知が届くため、借金や差し押さえの事実を知られる可能性も否定できません。

預金口座が差し押さえられた場合は、差押命令が届いた時点の預金残高が対象になります。公共料金や家賃などの引き落としに影響する可能性もあるため、生活に支障が出ることがあり、注意が必要です。

不動産が差し押さえられた場合、債権者の申立てにより競売手続きに進むことがあります。競売で売却されると、売却代金から手続費用や優先する債権者への配当が行われ、残額が債務の返済に充てられます。ただし、差し押さえ後に必ず競売まで進むとは限らず、任意整理や任意売却など別の解決方法を検討できる場合もあります。

差し押さえが実行される前に、債務整理などの解決策を検討することをおすすめします。

代位弁済通知が届いた直後に避けたい行動

代位弁済通知が届いたときに避けたいのは、内容を確認しないまま放置することです。通知書には、請求金額、支払期限、遅延損害金、今後の法的措置の予定など、重要な情報が記載されています。開封せずに放置していると、支払督促や訴訟に進み、対応できる時間が短くなる可能性があります。

一方で、慌てて保証会社へ電話をかけ、無理な返済約束をすることにも注意が必要です。たとえば、「毎月いくらなら払えます」と伝えたものの、実際には継続できない金額だった場合、再び滞納して状況が悪化するおそれがあります。また、長期間返済していない借金では、時効援用を検討できる可能性もあるため、支払いを認める発言や一部返済をする前に、専門家へ確認した方が安心です。

信用情報に事故情報が登録される

代位弁済が行われると、信用情報機関に事故情報等が登録されることがあります。これは、いわゆる「ブラックリストに載った状態」と呼ばれるものです。

信用情報に事故情報が登録されると、次のような影響が生じる可能性があります。

・新規の借入れが難しくなる:クレジットカードの新規作成やカードローンの契約が難しくなる場合があります。

・各種ローンの審査に影響する:住宅ローン、自動車ローン、教育ローンなどの審査に通りにくくなる可能性があります。

・分割契約が制限される場合がある:スマートフォンなどの端末を分割払いで購入しにくくなることがあります。

・登録期間がある:信用情報の登録期間は信用情報機関や登録内容によって異なります。JICCでは、契約継続中および契約終了後5年以内と案内されています。

信用情報の登録をすぐに消す特別な方法は基本的にありません。今後の生活再建を進めるためにも、まずは現在の借金問題を整理し、返済可能な方法や債務整理の選択肢を早めに検討しましょう。

代位弁済後でも任意整理で分割払いを目指せるのか

代位弁済によって一括請求を受けた後でも、保証会社との任意整理により、分割払いでの和解を目指せる場合もあります。ただし、必ず分割払いに応じてもらえるわけではありません。収入状況や借金額、保証会社の方針によって結果は変わります。

代位弁済後の任意整理で保証会社と和解交渉を進める方法

任意整理では、通常、交渉の相手は元の銀行ではなく、代位弁済を行った保証会社になります。

・返済計画の再構築:現在の手取り収入と家計の支出を確認し、毎月無理なく支払える金額を算出します。

・返済能力の確認:安定した収入があり、計画どおりに返済を継続できるかが重要になります。給与明細や家計表などをもとに、現実的な返済額を検討します。

・交渉の代理:弁護士や認定司法書士が依頼者の代理人として、保証会社と和解交渉を行うこともあります。ただし、司法書士には代理できる範囲に制限があります。

保証会社によっては独自の交渉基準を設けている場合もあるかもしれません。まずは自身の収入状況で和解が可能か、専門家に相談して見通しを確認するとよいでしょう。

受任通知で本人への直接督促が原則止まる仕組み

専門家に任意整理を依頼すると、各債権者に対して「受任通知」が発送されます。この通知が貸金業者や債権回収会社に届くと、本人への直接の取り立ては原則として制限されます。受任通知により、貸金業者は債務者へ直接連絡して取り立てることが禁止されているからです。

・直接督促の停止:電話や書面による本人への督促が止まる可能性があります。

・精神的な負担の軽減:督促に追われる状態から距離を置き、今後の生活再建を考えやすくなります。

・支払いの一時停止:任意整理の方針として、交渉期間中はいったん返済を止め、その間に専門家費用や今後の返済原資を準備することがあります。

ただし、受任通知ですべての請求や法的手続きが完全に止まるわけではありません。すでに訴訟や支払督促、差し押さえが進んでいる場合は、別途対応が必要になることがあります。少しでも早い段階で専門家に相談し、状況に合った方針を立てることが大切です。

将来利息や遅延損害金のカット・減額交渉

代位弁済後の任意整理では、将来利息や遅延損害金のカット・減額を交渉できる可能性があります。

・将来利息のカット:和解成立後に発生する利息を付けない形での分割払いを目指します。

・遅延損害金の減額:代位弁済から交渉開始までに発生した遅延損害金について、減額や免除を求めることがあります。

・長期分割の交渉:一般的には3年から5年程度の分割返済案を提示し、毎月の負担を抑えることを目指します。

ただし、カットや減額が認められるかどうかは、保証会社の方針や取引状況、滞納の経緯によって異なります。現実的な返済計画を立てるためにも、専門家にシミュレーションを依頼するとよいでしょう。

任意整理での分割払いが難しいケース

すべてのケースで、任意整理による分割払いが成立するわけではありません。

・収入が不安定な場合:毎月の返済原資を確保できる見込みがないと、和解が難しくなります。

・借金総額が大きすぎる場合:5年程度で分割しても、毎月の支払額が収入に対して高すぎる場合は、任意整理での解決が難しいことがあります。

・保証会社が交渉に応じない場合:保証会社の方針や過去の滞納状況によっては、希望どおりの分割払いに応じてもらえないこともあります。

任意整理での解決が難しいと判断される場合は、裁判所を通じて借金の減額を目指す個人再生や、免責許可により支払義務の免除を目指す自己破産も選択肢になります。最初から任意整理だけに絞らず、家計状況に合った債務整理の方法を検討しましょう。

代位弁済通知が届いたときの具体的な対処法

代位弁済通知が届いた際、焦って誤った行動を取ると、状況がさらに悪化することがあります。まずは冷静になり、次の手順で内容を確認しましょう。

通知書の内容を確認し返済期限を把握する

まずは手元にある通知書を開封し、書かれている内容を正確に把握してください。特に、次の項目を確認することが大切です。

・差出人:代位弁済を行った保証会社や債権回収会社の名称、連絡先

・請求金額:一括返済を求められている元金、利息、遅延損害金などの合計額

・返済期限:支払いの期日として設定されている日付

・法的措置の記載:「法的措置に移行する」などの予告文言の有無

これらの情報は、今後の対策を考えるうえで重要な資料になります。通知書は紛失しないよう保管し、専門家へ相談する際に見せられる状態にしておきましょう。

保証人がいる場合に注意すべきこと

借入れに保証人や連帯保証人がいる場合、代位弁済後の対応は本人だけの問題ではありません。債務者本人が支払えない状態になると、保証人にも請求が及ぶ可能性があります。保証人に迷惑をかけたくないという理由で通知を隠してしまう人もいますが、対応が遅れるほど、保証人側にも突然請求が届き、トラブルが大きくなることがあります。

任意整理を検討する場合も、保証人がついている借金を対象にすると、保証人へ請求が移る可能性があります。そのため、保証人付きの借金を整理対象に含めるかどうかは慎重に判断しなければなりません。保証人がいる場合は、借入先、保証契約の有無、保証人との関係を整理したうえで、弁護士や司法書士に相談しましょう。

保証会社と債権回収会社の違いとは

代位弁済の前後で、通知の差出人が変わることがあります。銀行からの督促が止まった後に、保証会社や債権回収会社から通知が届く場合もあるため、それぞれの役割を整理しておきましょう。

・保証会社:借主が返済できなくなった場合に、銀行などへ代位弁済を行う会社です。代位弁済後は、保証会社が借主に対して「立て替えた分を支払ってください」と請求する立場になります。

・債権回収会社:法務大臣の許可を受け、債権の回収を行う会社です。保証会社や金融機関から回収業務を委託される場合や、債権を譲り受けて請求を行う場合があります。

保証会社は、もともとの保証契約に基づいて代位弁済を行う会社です。一方、債権回収会社は、債権の回収を専門に行う会社であり、通知書には「受託通知」「債権譲渡通知」「一括請求通知」などと記載されていることがあります。回収業務を委託されているだけなのか、債権を譲り受けて新たな債権者になっているのかによって、通知の意味が異なる場合があります。

どちらから届いた通知であっても、正当な請求であれば放置すると支払督促や訴訟などに進む可能性があります。ただし、実在する保証会社や債権回収会社の名前をかたった不審な請求もあり得ます。身に覚えがない場合や内容に不安がある場合は、通知書に記載された連絡先だけを信用せず、会社の公式サイトなどで名称や電話番号を確認しましょう。

また、慌てて支払ったり、電話で支払いを約束したりすると、時効援用の可否や今後の交渉に影響する場合があります。請求内容に不安がある場合は、安易に支払う前に、通知書を持参して弁護士や司法書士へ相談することが大切です。

保証会社へ連絡する前に専門家へ相談すべき理由

通知書が届いたからといって、慌てて保証会社へ電話をかける必要はありません。状況によっては、連絡前に専門家へ相談した方がよい場合があります。

・時効への影響:最後の返済から長期間が経過している場合、時効援用を検討できる可能性があります。ただし、電話で支払いを認める発言をしたり、一部を支払ったりすると、時効の更新などにより時効を主張しにくくなる場合があります。

・不利な約束を避けるため:焦って「毎月○万円なら払えます」と約束すると、後から無理のない返済条件へ調整しにくくなることがあります。

・手続きの選択肢を整理するため:任意整理で分割払いを交渉できるのか、個人再生や自己破産も検討すべきかを確認してから対応した方が安心です。

まずは専門家に通知書を見せ、時効の可能性や債務整理の方法について助言を受けてから、次の対応を決めるとよいでしょう。

差し押さえを避けるために確認したいチェックリスト

現在の状況がどの程度差し迫っているか、次の項目で確認してみましょう。

・裁判所から「特別送達」と書かれた郵便物が届いている

・通知書に「法的措置」「支払督促」「訴訟」「差し押さえ」などの言葉がある

・一括請求されている金額が、現在の預貯金額を大きく上回っている

・給与差し押さえにより勤務先に知られることを避けたい

・これまでに届いた督促状を何度か放置してしまった

これらに当てはまる場合、早めの対応が必要な可能性があります。特に裁判所から書類が届いている場合は、異議申立てや答弁書の提出期限が決まっていることがあるため、放置せず、速やかに専門家へ相談しましょう。

代位弁済後の債務整理手続きの流れ

実際に専門家へ相談してから、問題の解決を目指すまでの一般的な流れを解説します。

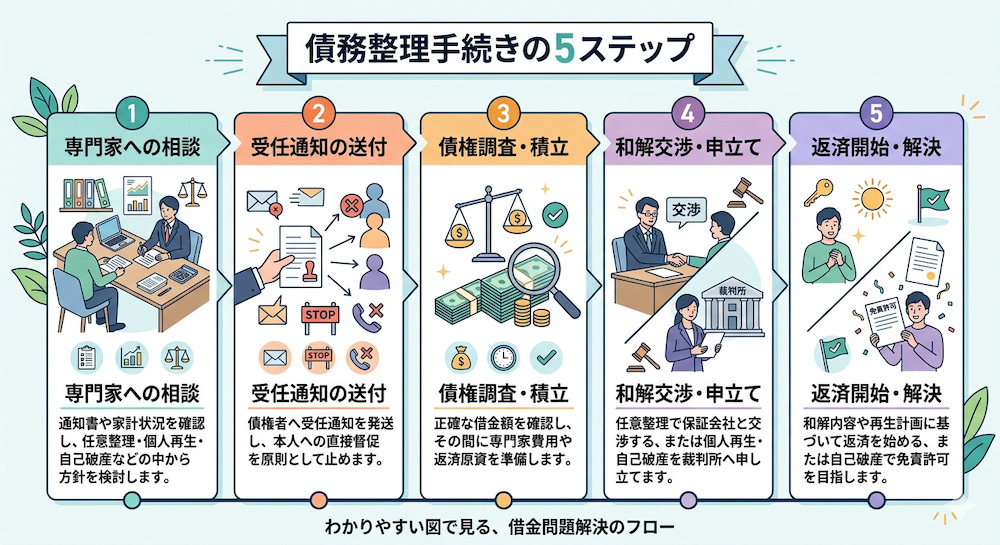

【債務整理手続きの5ステップ】

Step 1:専門家への相談

通知書や家計状況を確認し、任意整理・個人再生・自己破産などの中から方針を検討します。

Step 2:受任通知の送付

債権者へ受任通知を発送し、本人への直接督促を原則として止めます。

Step 3:債権調査・積立

正確な借金額を確認し、その間に専門家費用や返済原資を準備します。

Step 4:和解交渉・申立て

任意整理で保証会社と交渉する、または個人再生・自己破産を裁判所へ申し立てます。

Step 5:返済開始・解決

和解内容や再生計画に基づいて返済を始める、または自己破産で免責許可を目指します。

専門家への相談から受任通知送付まで

最初にやるべきことは、弁護士や司法書士への相談です。

・持ち物の準備:届いた代位弁済通知書、他社の借入状況がわかる書類、家計の収支がわかるメモなどを用意します。

・方針の検討:収入や財産の状況を踏まえ、任意整理、個人再生、自己破産のどれが適しているかを確認します。

・受任通知の発送:依頼後、専門家から保証会社へ受任通知が送られます。これにより、本人への直接の督促は原則として制限されます。

まずは無料相談を行っている事務所を探し、現在の不安や支払い状況を率直に伝えてみるとよいでしょう。

相談前に準備しておくとよい資料

専門家へ相談する際は、事前に資料をそろえておくと、解決方法を検討しやすくなります。まず、代位弁済通知書や一括請求書、支払督促など、届いた書類はすべて保管しておきましょう。差出人、請求金額、支払期限、裁判所名の有無を確認するために必要です。

次に、他社の借入状況も整理します。借入先の名称、残高、毎月の返済額、滞納の有無が分かると、任意整理で対応できるのか、個人再生や自己破産を検討すべきか判断しやすくなります。さらに、給与明細、家計表、預貯金、不動産、自動車などの財産状況も確認しておくと、無理のない返済計画を立てやすくなります。

保証会社との交渉と和解成立までの期間目安

受任通知の送付後、専門家は保証会社と具体的な返済条件の交渉に入ります。

・交渉の期間:受任から和解成立まで、一般的に3か月から6か月程度かかることがあります。ただし、債権者の対応や事案によって前後します。

・交渉内容:将来利息や遅延損害金の扱い、3年から5年程度の分割回数について、家計に無理のない範囲で合意を目指します。

この期間中は、任意整理の方針として保証会社への返済をいったん止める運用がされることがあります。その間は、生活を立て直し、費用や今後の返済資金を準備する期間として活用しましょう。

費用の分割払いや積み立てを相談できる場合

「専門家に頼むお金がない」と感じても、すぐに相談を諦める必要はありません。事務所によっては、初期費用を抑えて依頼できる仕組みを設けている場合があります。

・費用の分割払い:着手金や報酬金を、毎月無理のない範囲で分割して支払える場合があります。

・積立金制度:受任通知によって毎月の借金返済をいったん止めている間に、浮いたお金を専門家費用や将来の返済資金として積み立てる方法があります。

費用面が心配で相談をためらうと、支払督促や訴訟に進む可能性があります。まずは「分割払いに対応しているか」「初期費用が必要か」を相談時に確認してみてください。

任意整理が難しい場合|個人再生・自己破産という選択肢

任意整理での分割払いが難しいと判断された場合でも、他の解決策が残されています。

・個人再生:裁判所を通じて借金の減額を目指し、原則3年、事情によっては5年程度で返済していく手続きです。住宅ローンがある場合でも、一定の条件を満たせば自宅を手放さずに手続きを進められる可能性があります。

・自己破産:裁判所に申し立て、免責許可を受けることで借金の支払義務の免除を目指す手続きです。ただし、税金や養育費など、一部の支払いは免除されません。

任意整理だけにこだわらず、収入や財産、借金の総額、今後の生活への影響を考えながら、自分に合った方法を選ぶことが生活再建につながります。

代位弁済に関するよくある質問

代位弁済に関して、多くの方が抱きやすい疑問に一問一答形式でお答えします。

代位弁済された借金は誰が払うのか

答:最終的には、債務者本人が支払う必要があります。

保証会社が銀行へ返済を行ったとしても、それは借金がなくなったという意味ではありません。保証会社が代位弁済を行うと、今度は保証会社が債務者に対して支払いを求める立場になります。つまり、支払う相手が「銀行」から「保証会社」へ変わっただけで、返済義務そのものが消えるわけではありません。

放置すると遅延損害金が増えたり、支払督促や訴訟に進んだりする可能性があります。状況が悪化する前に、通知書の内容を確認し、早めに対応を検討することが大切です。

代位弁済されたらすぐに任意整理をすべきか

答:必ずしも「すぐに任意整理」が正解とは限りませんが、早めに現状を把握することは重要です。

収入状況や、他社を含めた借金の総額によっては、任意整理よりも個人再生や自己破産が適しているケースもあります。また、最終返済日から長期間が経過している場合は、時効援用を検討できる可能性もあります。

まずは専門家に家計の状況や通知書の内容を確認してもらい、任意整理で分割払いを目指すべきか、ほかの債務整理を検討すべきかを比較することが大切です。

時効援用を検討する前に確認すべきこと

答:最終返済日や代位弁済日からどれくらい経過しているか、時効の更新事由がないかを確認しましょう。

借金には消滅時効がありますが、代位弁済通知が届いたからといって、すぐに時効を使えるとは限りません。民法改正により、時効に関する考え方や用語も見直されています。特に、過去に裁判を起こされて判決が確定している場合は、時効期間が変わることがありますまた、少額でも返済したり、電話で「支払う意思がある」と伝えたりすると、債務を承認したとして時効の主張が難しくなる場合があります。

自己判断で保証会社へ連絡する前に、まずは通知書や過去の返済状況が分かる資料を用意し、専門家に時効援用が可能か確認してもらいましょう。

まとめ

任意整理は、債権者と交渉して分割返済や将来利息の見直しを目指す債務整理の一つです。一方、代位弁済とは、借りた人が返済に遅れた場合に、保証会社などの第三者が金融機関へ全額または一部を肩代わりし、その後、本人に請求する仕組みを指します。そのため、代位弁済後は返済先が変更され、新たに保証会社から一括請求を受けることがあります。

代位弁済後の注意点と対処法

代位弁済通知を放置すると、遅延損害金が生じ、支払督促や訴訟、給与差し押さえに進む恐れがあります。保証人がいる案件では、保証人にも請求が及ぶ可能性があるため、注意点を早めに確認しましょう。もし住宅ローンや抵当権付きの不動産に関連する借入れであれば、任意売却や賃貸への転居などを検討する事例もあります。しかし、すでに裁判所から書類が届いているなら、対応のタイミングは厳しい段階にあるといえます。

債務整理の種類と選択肢

代位弁済後でも、任意整理で分割払いの和解を目指せる場合があります。ただし、元本や遅延損害金の額、収入、保証会社の方針次第では、交渉の余地が限られるかもしれません。任意整理が難しい場合、個人再生で借金の大幅な減額を目指す方法や、破産により免責許可を得る方法も選択肢です。過払い金がある場合は債務と相殺できる可能性もありますが、古い取引など一定の条件があるため、すべての人に当てはまるわけではありません。

くすの木総合法務事務所では、借金問題の専門家として電話やメール、LINEでのご相談を無料で受付しております。電話相談は24時間受付しておりますので、まずはお気軽にご相談ください。