Last Updated on 2026年3月24日 by 監修者:司法書士 藤田太

任意整理で返済を終えたあと、「本当に完済したのだろうか?」「証明は必要?」「どこで取得できるの?」と疑問をお持ちの方も多いのではないでしょうか。完済証明書は必ずしも全員に必要な書類ではありませんが、将来的なトラブル防止や信用情報の確認など、重要な役割を果たすこともあります。この記事では、任意整理における完済証明書の基本から、必要になる具体的な場面、取得方法まで解説します。

任意整理における完済証明書とは

任意整理での返済がすべて終わったあと、「完済したことを証明する書類はあるのか?」と気になる方も多いのではないでしょうか。そこで重要になるのが「完済証明書」です。しかし、その役割や必要性については意外と知られていません。ここでは、任意整理における完済証明書とは何か、その基本的な意味や役割について解説します。

完済証明書の役割と法的な位置づけ

任意整理とは、金融機関との取引を見直し、任意で遅延損害金や利息をカットする交渉をした上で元金を分割払い返済を続ける手続きです。毎月、無理のない範囲で借金の返済を行うことで、督促や取り立てが止まり、生活の余裕を取り戻すことができます。

完済証明書は、任意整理で和解した借金について、約束どおり返済が完了したことを示す書類です。いわば、借金完済の事実を裏付ける「証明資料」の一つといえます。

・役割:債権者との間で「返済が完了した」という事実を確認するための証拠資料

・発行タイミング:任意整理で合意した分割返済をすべて終えた後に発行される

・法的な位置づけ:債務の消滅そのものを発生させるものではなく、完済の事実を裏付ける資料として機能する

・信用情報への影響:信用情報の訂正や確認を行う際に、補足資料として利用されることがある

・将来の審査との関係:金融機関から提出を求められるケースもありますが、必須書類ではなく、あくまで参考資料として扱われることが一般的

・精神的な側面:返済完了を客観的に確認できるため、安心材料の一つとなる

Q:完済証明書がないと、借金が終わったことにならないのですか?

A:いいえ、完済証明書がなくても、実際に返済が完了していれば債務は消滅しています。ただし、その事実を第三者に説明・証明する際には、完済証明書があるとスムーズです。

発行元は債権者か弁護士・司法書士事務所か

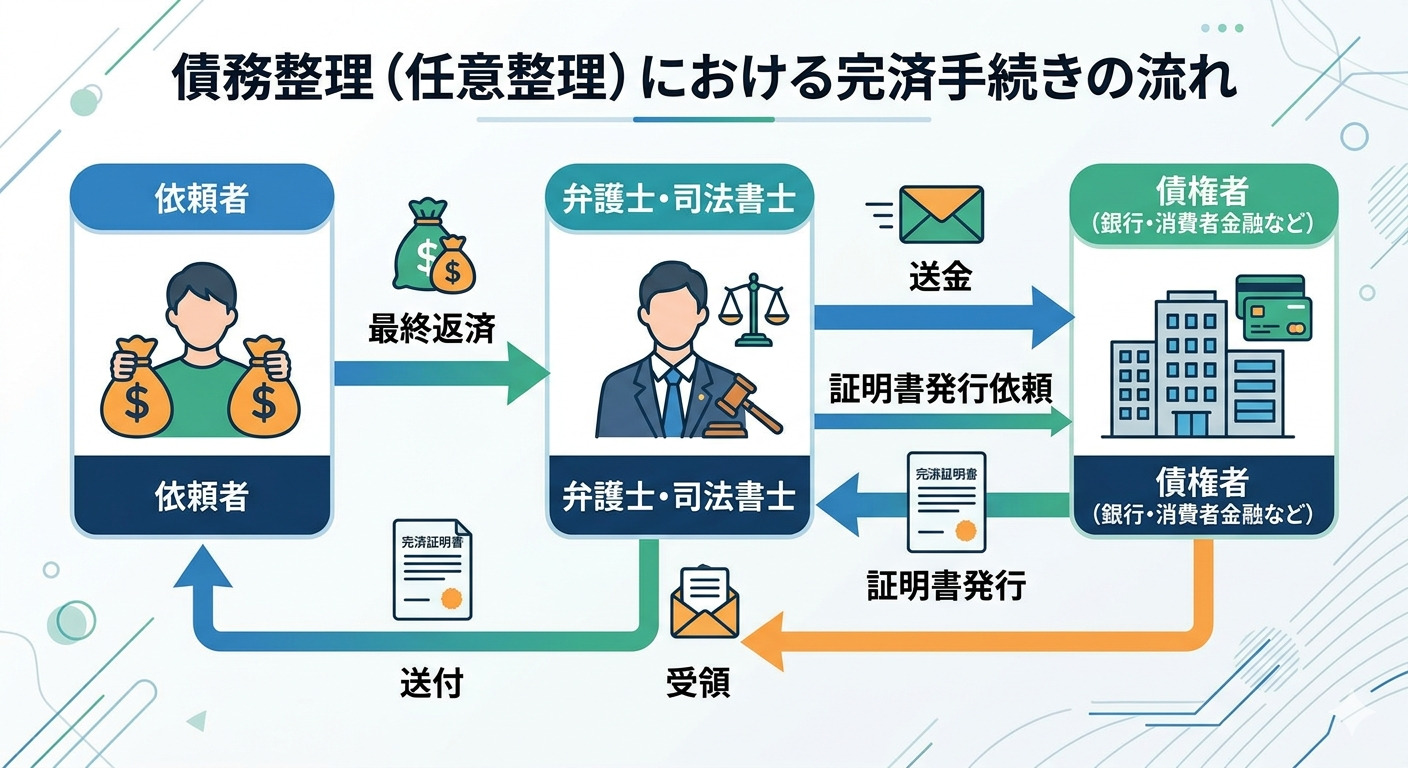

完済証明書は、原則としてお金を貸していた「債権者」(金融機関やカード会社)が発行します。弁護士・司法書士事務所は、あくまであなたの代理人として、債権者への発行依頼や受け取りを代行してくれる窓口の役割を果たします。

お金と書類の流れの仕組みは、以下のようになっています。

1.依頼者から事務所へ: 最終回の返済額を、依頼した弁護士・司法書士事務所へ振り込む。

2.事務所から債権者へ: 事務所があなたに代わって債権者へ最終送金を行う。

3.事務所から債権者へ依頼: 事務所が債権者に対し、完済証明書の発行を依頼する。

4.債権者から事務所へ: 発行された完済証明書が、まず弁護士・司法書士事務所に届く。

5.事務所から依頼者へ: 事務所からあなたの手元へ完済証明書が郵送される。

一部の事務所では、債権者が発行する証明書の代わりに、事務所独自で「完済を確認した」という内容の書面を発行するケースもあります。

他の証明書類との違い

任意整理の過程では、完済証明書の他にもいくつかの重要な書類が登場します。それぞれの役割とタイミングが異なるため、違いを理解しておきましょう。

| 書類の種類 | 主な役割 | 発行されるタイミング |

| 和解契約書 | 任意整理の交渉後、減額された借金額や返済計画など、和解内容そのものを証明する。 | 任意整理の交渉がまとまった直後 |

| 完済証明書 | 和解契約書の内容に基づき、実際に全額を返済し終えたことを証明する。 | すべての返済が完了した後 |

| 債務不存在証明書 | 完済証明書とほぼ同義。特定の債務が存在しないことを証明する際に使われる。 | すべての返済が完了した後 |

これらの書類は、どれもあなたの権利を守るために重要です。特に「和解契約書」は、返済の約束事を記した契約書そのものですので、完済証明書と一緒に大切に保管しておきましょう。

完済証明書が届くまでの期間

実際、証明書の発行には一定の時間がかかることがあり、状況によっては想定より遅れるケースもあります。ここでは、証明書が手元に届くまでの具体的な期間の目安と、金融機関ごとの対応傾向について解説します。

弁護士・司法書士に依頼している場合の流れと期間

弁護士・司法書士に依頼している場合、完済から証明書が手元に届くまで、おおよそ1ヶ月から2ヶ月程度を見ておくと良いでしょう。これは、あなた、弁護士・司法書士、そして貸金業者の三者間で書類のやり取りが発生するためです。

以下が、完済から証明書受け取りまでの一般的な流れです。

STEP1:最終返済と完済の確認(約1週間)

弁護士・司法書士事務所があなたの最終入金を確認し、債権者(貸金業者)に完済した旨を連絡します。

STEP2:債権者への発行依頼(数日)

弁護士・司法書士事務所から債権者に対し、正式に完済証明書の発行を依頼します。

STEP3:債権者側の発行手続き(約2週間〜1ヶ月)

債権者の社内で証明書を発行するための手続きが行われます。この期間が業者によって最も差が出やすい部分です。

STEP4:弁護士・司法書士事務所へ証明書到着(数日)

発行された証明書が、債権者から弁護士。司法書士事務所へ郵送されます。

STEP5:あなたへの送付(数日)

事務所に届いた証明書の内容を確認後、あなたの元へ転送されます。

金融機関・業者別の対応傾向

完済証明書の発行スピードは、債権者である金融機関や貸金業者によって対応が異なります。あくまで一般的な傾向ですが、以下に目安をまとめました。

| 対応スピード | 金融機関・業者の種類 | 目安期間 | 特徴 |

| 早い傾向 | 大手消費者金融(アコム、プロミスなど) | 2週間~1ヶ月 | 債務整理への対応に慣れており、手続きがシステム化されていることが多い。 |

| 標準的 | クレジットカード会社(楽天カード、JCBなど) | 1ヶ月~1.5ヶ月 | 部署が多く、社内での連携に時間がかかる場合がある。 |

| 遅い傾向 | 一部の信販会社、中小の貸金業者 | 1.5ヶ月~2ヶ月以上 | 手作業での処理が多く、担当者の状況によって発行が遅れるケースが見られる。 |

全国どこでも基本的な流れは同じですが、事務処理の状況により「遅い」と感じるケースもあります。もし2ヶ月以上経っても音沙汰がない場合は、一度依頼した専門家へ状況を確認してみることをおすすめします。

完済証明書が届かない主な原因

本来、返済完了後に発行されるはずの書類ですが、手続きの状況や関係者間のやり取りによっては、受け取りまでに時間がかかることもあります。実は、証明書が届かないのには、いくつかの典型的な原因があります。一つずつ確認していきましょう。

債権者側の事務手続きの遅れ

完済証明書が届かない原因として、まず考えられるのは債権者側の事情です。

・債権者側の決算期や年末年始などの繁忙期と重なり、事務処理が遅れている。

・社内の担当部署が多く、完済情報が伝達・処理されるまでに時間がかかっている。

・あなたからの最終返済の入金確認と、社内システムへの反映にタイムラグが生じている。

・多数の顧客を抱えているため、個別の書類発行業務の優先順位が低くなっている。

金融機関も多くの業務を抱えているため、どうしても手続きに時間がかかってしまうことがあります。1ヶ月程度は様子を見ても良いかもしれませんが、それ以上遅れる場合は、依頼した専門家を通じて問い合わせをしてもらうことをおすすめします。

弁護士・司法書士への依頼後に確認しておきたいポイント

完済証明書の取得については、依頼した弁護士・司法書士事務所を通じて手続きを行うことが一般的です。ただし、事務所の業務状況や手続きの進行状況によっては、対応に時間がかかる場合もあります。

完済証明書の取得は、返済完了後の手続きにあたるため、他の案件との兼ね合いで対応時期が前後することもあります。また、債権者側の発行手続きに時間がかかるケースもあるため、一概に事務所側だけが原因とは限りません。

そのため、完済から一定期間(目安として1ヶ月程度)経過しても連絡がない場合は、進捗を確認することが大切です。

例えば、

「お忙しいところ恐れ入りますが、完済証明書の発行状況について教えていただけますでしょうか」

といった形で、丁寧に連絡するとよいでしょう。

・債権者への発行依頼の有無

・現在の手続き状況

・今後の見込み

などを一つ一つチェックすることで、安心して手続きを進めることができます。

郵送トラブルや登録住所の誤り

債権者や弁護士・司法書士事務所が手続きを済ませていても、手元に届かない場合もあります。

・普通郵便で送付されたことによる、単純な郵便事故(遅延や不着)。

・あなたが弁護士事務所に登録している住所が、引っ越し前の古い情報のままになっている。

・任意整理の手続き中に結婚などで名字が変わり、その変更を伝えていない。

・マンション名や部屋番号の記載漏れなど、登録情報に誤りがある。

・家族が郵便物を受け取ったものの、重要書類だと気づかずどこかに紛れてしまっている。

まずは、依頼した事務所に連絡し、登録している住所情報が最新のものになっているかを確認してみましょう。

和解契約で発行が義務付けられていない場合

そもそも、完済証明書の発行が約束されていない、という可能性も考えられます。

任意整理の際に債権者と交わした「和解契約書」に、完済証明書の発行に関する条項がない場合です。法律上、債権者に完済証明書を発行する義務はなく、あくまで契約上の取り決めであり、任意のものだからです。

まずは手元にある和解契約書の控えを隅々まで確認し、発行の記載があるか確かめましょう。もし契約書に発行の条項がなくても、交渉次第で応じてもらえるケースもあります。諦める前に、一度依頼した弁護士・司法書士に相談してみることが重要です。

完済証明書が届かない場合の対処法

完済証明書がなかなか届かない場合、「このまま待っていて大丈夫なのか?」と不安になる方も多いのではないでしょうか。しかし、心配はいりません。多くの場合、適切な手順を踏めば解決できます。ここでは、専門家に依頼した場合と、ご自身で和解した場合の2つのパターンに分けて、具体的な対処法を解説します。

まずは依頼した弁護士・司法書士事務所へ連絡

完済から1〜2ヶ月経っても証明書が届かない場合、まずは手続きを依頼した弁護士や司法書士の事務所に連絡するのが最も確実で早い方法です。事務所側が多忙で手続きを失念しているケースも考えられるため、遠慮せずに状況を確認しましょう。

問い合わせをスムーズに進めるため、以下の例文テンプレートを参考にしてください。

【問い合わせメール・電話の例文テンプレート】

件名: 完済証明書の件(氏名:〇〇 〇〇)

本文:

お世話になっております。

以前、任意整理でお世話になりました〇〇 〇〇です。さて、先日〇〇社(債権者名)への返済が完了した件でご連絡いたしました。

つきましては、完済証明書の発行状況についてお伺いしたく、ご連絡差し上げました。お忙しいところ恐れ入りますが、現在の進捗状況(債権者への発行依頼の有無、事務所への到着予定時期など)を教えていただけますでしょうか。

お手数をおかけしますが、何卒よろしくお願い申し上げます。

連絡する際は、以下の点を確認するとその後の流れがスムーズになります。

・債権者に対し、完済証明書の発行依頼が完了しているか

・発行依頼済みの場合、いつ頃事務所に到着する見込みか

・事務所から自分への発送はいつ頃になる予定か

自分で和解した場合の債権者への問い合わせ

弁護士や司法書士を介さず、ご自身で債権者と直接交渉して和解した場合は、問い合わせ先も直接債権者(金融機関の担当部署など)になります。連絡する際は、感情的にならず、事務的に要件を伝えることが大切です。

問い合わせ前に、以下の情報を手元に準備しておきましょう。

【伝えるべき情報】

・和解契約書に記載されている和解番号や契約番号

・本人確認のための氏名・生年月日・住所・電話番号

・最終返済日を証明できる銀行振込明細など

Q: 債権者に電話するのが怖いのですが、どうすればいいですか?

A: 完済したお客様としての問い合わせですので、堂々と事務的に伝えて問題ありません。

家族にバレず受け取る秘訣

完済証明書を受け取る際、「家族に知られずに受け取りたい」と考える方も少なくありません。特に任意整理をしている場合、プライバシーを守りながら手続きを進めたいという意向は非常に高いものです。ここでは、完済証明書を家族にバレずに受け取るための具体的なポイントや注意点について解説します。

弁護士・司法書士事務所で直接受け取る

自宅に書類が届くリスクをゼロにする、最も確実な方法が弁護士・司法書士事務所で直接受け取ることです。

自宅への郵送が一切なくなるため、バレるリスクを根本から断ち切れます。受け取りに行く際は、必ず事前に事務所へ電話やメールで連絡を入れましょう。担当の弁護士・司法書士や事務員が不在の場合、無駄足になってしまう可能性があるためです。

郵便局の『局留め』を利用する手続き

事務所での受け取りが難しい場合、郵便局の「局留め」サービスが便利です。自宅近くの郵便局で、自分の好きなタイミングで受け取ることができます。

【局留め利用の4ステップ】

1.依頼:まず弁護士事務所へ連絡し、郵便局留めでの送付を依頼します。

2.指定:受け取りたい郵便局の「郵便番号」「住所」「郵便局名」を正確に伝えます。

3.発送連絡:事務所から発送連絡を受けたら、郵便局へ向かいます。

4.受け取り:窓口で本人確認書類(免許証、保険証など)を提示して受け取ります。

送付先の住所を職場などに変更する注意点

自宅以外の場所、例えば職場を送付先に指定する方法も考えられますが、慎重な判断が必要です。

会社の就業規則で私的な郵便物の受け取りが許可されているか確認が必須です。また、「弁護士法人〇〇事務所」といった差出人名から、同僚に事情を察されるリスクがあります。

家族に配慮した送付方法を相談する

完済証明書の受け取りにあたり、家族に知られたくない場合は、送付方法について事前に事務所へ相談することも可能です。

実際の対応は事務所ごとに異なりますが、以下のような配慮を依頼できる場合があります。

【相談例】

・差出人表記を事務所名ではなく、個人名に変更できるか確認する

・事務所ロゴのない封筒での送付が可能か相談する

・郵送方法について、目立たない形での対応が可能か確認する

ただし、郵便物の内容や品名について事実と異なる記載を依頼することは、郵送サービスの規約に抵触する可能性があるため注意が必要です。

また、すべての事務所がこうした対応に応じるわけではないため、事前に相談し、可能な範囲で対応してもらうことが重要です。

完済証明書の代わりになる書類

もし何らかの理由で完済証明書が手元に届かない場合でも、それに代わる書類がいくつか存在します。すぐに入手できないからといって、過度に心配する必要はありません。

債権者と取り交わした和解契約書の原本

任意整理を始める際に、債権者と「いつまでに、いくらを、どのように支払うか」を取り決めた書類が和解契約書です。

和解契約書は、任意整理の合意内容を法的に証明する大変重要な書類です。契約書通りの返済を終えたことを示す他の資料(例:振込明細)と組み合わせることで、証明力はさらに増します。

最終返済時の銀行振込明細・ATM利用明細

最後の返済を行った際の記録も、あなたが借金を確実に返済した証拠になります。

最後の返済を行った際の銀行振込明細やATMの利用明細は、完済を裏付ける補助的な証拠となります。前述の和解契約書とセットで提示することで、計画通りに返済を完了したことの信憑性を高めることができます。

完済証明書が必要なケース

任意整理を終えた安堵感も束の間、「完済証明書って、一体どんな時に使うの?」と疑問に思う方もいらっしゃるかもしれません。法的な手続きだけでなく、あなたの新しい人生の節目として、この書類が重要な役割を果たす場面がいくつかあります。

ローン・カード申込時の提出書類として

新しいローンやクレジットカードを申し込む際に、提出を求められる場合があります。金融機関が、過去の債務をきちんと完済したかを確認するために利用します。

【注意】

ただし、完済証明書を提出しても信用情報の事故記録(異動情報)は完済後約5年間残ります。この記録が消えるまでは、残念ながら審査に通る可能性は極めて低いのが現実です。

信用情報機関への登録内容訂正申し立て

完済したはずなのに、信用情報が「返済中」のままになっているなど、情報が誤っていることがあります。このような誤った登録情報を訂正してもらう際に、完済証明書が客観的な証拠として役立ちます。

過払い金請求の時効管理用証拠

過去の借入れで、利息を払いすぎていた場合(過払い金)、返還請求ができる可能性があります。過払い金請求の権利は、最後に返済した日、つまり「完済日」から10年で時効によって消滅します。完済証明書には完済日が明記されているため、時効がいつ成立するのかを正確に管理できます。

「借金完済」の確認資料としての意義

完済証明書は、法的な必要性に加えて、返済が完了した事実を客観的に確認できる資料としての意味もあります。長期間にわたる返済が終了したことを、書面で確認できる点は一つの区切りとなります。

また、この書類があることで、借金のない状態になったことを整理しやすくなり、今後の生活設計を考えるうえでも役立つ場合があります。

完済証明書と信用情報回復

任意整理の返済を終えると、「信用情報はいつ回復するのか」と気になる方も多いでしょう。完済は一区切りではありますが、信用情報の回復には一定の期間がかかります。

任意整理の完済情報はいつ信用情報へ反映?

完済の事実は、債権者が信用情報機関へ登録手続きを行うことで反映されます。そのため、完済後すぐに情報が更新されるとは限らず、一定の時間を要します。

一般的には、数週間〜2ヶ月程度で反映される事例が多いとされていますが、債権者や状況によって前後する場合があります。

完済証明書があっても事故情報がすぐには消えない

重要なポイントとして、完済したからといって信用情報上の事故情報が直ちに削除されるわけではありません。

■ 信用情報(ブラックリスト)との関係

任意整理を行うと、信用情報に履歴が登録され、いわゆるブラックリスト状態になります。

・住宅ローンや車のローンが組みにくい

・クレジットカードの利用が制限される

・新たな借り入れが難しくなる

ただし、完済後すぐに回復するわけではなく、一定期間は情報が残ります。

任意整理に関する情報は、信用情報機関ごとに定められた期間(一般的には完済から約5年程度)保有されるとされています。

※具体的な期間は機関や契約内容によって異なる場合があります。

完済は信用回復への第一歩ですが、その後も延滞などがないよう注意することが重要です。

自分の信用情報を確認する『情報開示』方法

現在の信用情報は、自分で確認することが可能です。これを「情報開示」といいます。

・CIC

・JICC

・KSC

などの信用情報機関の公式サイトから、スマートフォンやPCを利用して申込みができます。

完済後に確認すべきこと

借金の完済は一つの区切りであり、今後の生活を見直す重要なタイミングでもあります。安心して次のステップへ進むために、いくつか確認しておきたいポイントがあります。

■ 信用情報が正しく更新されているか確認

任意整理の完済情報は、必ずしも即時に信用情報へ反映されるとは限りません。

将来のローンやクレジットの審査に備え、必要に応じて情報開示を行い、内容が正しく更新されているか確認しておくと安心です。

■ 保証人がいる場合の対応

任意整理の対象となった借金に保証人がいる場合、法的に必ずしも完済報告の義務があるわけではありません。ただし、状況によっては保証人に影響が及んでいる可能性もあるため、必要に応じて状況を共有することが望ましいといえます。

■ 今後の家計管理と貯蓄計画

返済が終わった後は、再び借入に頼らないための家計管理が重要です。これまでの返済額を見直し、貯蓄や生活費のバランスを整えることが、安定した生活につながります。

■ 完済後のアクションチェックリスト

・1ヶ月間の支出を記録し、お金の流れを把握する

・スマホ料金や保険などの固定費を見直す

・給料から先に貯蓄を確保する「先取り貯金」を取り入れる

不安なら弁護士・司法書士へ相談を

任意整理を完済した後でも、完済証明書の発行や今後の生活について不安を感じることがあります。そのような場合は、一人で抱え込まず、弁護士や司法書士へ相談することも一つの方法です。

■ 完済証明書発行手続きのサポート

弁護士や司法書士に任意整理を依頼していた場合、契約内容によっては、完済後の手続きについても相談やサポートを受けられることがあります。ただし、完済証明書の取得対応が業務範囲に含まれるかは事務所ごとに異なるため、事前に確認しておくことが重要です。

■ 過払い金発生の有無の確認

任意整理後であっても、過去の取引内容によっては過払い金が発生している可能性があります。

特に、利息制限法を超える金利での借入があった場合は、返還請求が可能となるケースもあるため、一度確認しておくと安心です。

■ 他の債務整理手続きの検討

任意整理を完済しても、他の借入が残っている場合や生活が厳しい場合には、個人再生や自己破産といった別の手続きも検討対象となります。それぞれの手続きには要件や効果の違いがあるため、状況に応じて適切な方法を選ぶことが重要です。

■ 任意整理中の注意点

任意整理中は以下の条件に注意が必要です。

・分割払いを滞りなく続ける

・一括請求を避けるため遅延しない

・契約(金融消費貸借契約)内容を理解する

支払い能力や年収に応じた無理のない方針が重要です。

■ 専門家の選び方

債務整理は専門性の高い分野のため、経験のある弁護士・司法書士を選ぶことが重要です。

・債務整理の取扱実績があるか

・費用体系が明確か

・相談時の説明が分かりやすいか

といった点を確認し、自分に合った専門家を選びましょう。

まとめ

完済証明書は、任意整理で合意した借金について、約束どおり返済が完了したことを示す書類であり、手続きの締めくくりとして重要な役割を持ちます。

■ 完済証明書とは何か

完済証明書とは、任意整理で合意した借金について、約束どおり返済が完了したことを示す書類です。

・債務を消滅させるものではない

・完済した事実を証明する資料

・第三者への説明時に役立つ

実際には、最後の返済が完了した時点で債務は消滅しています。

■ 完済証明書が必要になる場面

以下のようなケースで活用されることがあります。

・信用情報の確認や訂正を行うとき

・ローンやクレジットの審査時の補足資料

・トラブル防止のための証拠保管

※ただし、必須書類ではなく、あくまで参考資料として扱われることが一般的です。

■ 完済証明書の取得方法

完済証明書は、主に以下の方法で取得します。

・債権者(貸金業者など)へ直接依頼する

・弁護士・司法書士を通じて取得する

※事務所によっては対応範囲が異なるため、事前確認が重要です。

■ 発行までの期間の目安

・数週間〜1ヶ月程度が一般的

・債権者の対応により前後する場合あり

■ 完済証明書のメリット・デメリット

メリット

・完済の事実を証明できる

・金融機関とのトラブル防止

・将来の審査時に補足資料として活用

デメリット

・発行に時間がかかる場合がある

・必須書類ではないため使う場面は限定的

完済証明書は必須ではありませんが、完済の事実を客観的に示す資料として役立ちます。任意整理後のトラブル防止や将来の手続きに備え、必要に応じて取得しておくと安心です。

くすの木総合法務事務所は、借金問題解決の専門家として豊富な経験と実績があり、電話やメール、LINEでのご相談を無料にて受付しております。電話相談は24時間対応ができますので、借金に悩み、苦しい状況にある方は、まずはお気軽にご相談いただきたいと思います。