Last Updated on 2026年3月26日 by 監修者:司法書士 藤田太

任意整理を検討している方の中には、「受任通知って何?」「送られるとどうなるの?」と疑問を感じている方も多いのではないでしょうか。受任通知は、弁護士や司法書士が依頼を受けた際に債権者へ送付する重要な書類で、督促の停止など大きな影響をもたらします。この記事では、受任通知の仕組みや役割、送付後に起こる変化、注意点についてわかりやすく解説します。

受任通知とは?基本から解説

借金問題の解決を検討する中で、「受任通知」という言葉を耳にすることがあるかもしれません。しかし、「具体的にどんな役割があるのか」「送られるとどうなるのか」まで理解している方は多くありません。受任通知は、債務整理の手続きにおいて重要な意味を持つ書類です。ここでは、その基本的な仕組みや役割について解説します。

受任通知の基本的な意味

「受任通知」とは、弁護士や司法書士が債務者から依頼を受け、「今後は代理人として借金問題の対応を行う」旨を、金融機関など債権者に通知する書面です。

この通知が送付されることで、債権者は原則として債務者本人ではなく、代理人である専門家を通じて連絡を行うことになります。特に貸金業者については、貸金業法により一定の要件のもとで本人への直接の取立てが制限されます。

その結果、これまで頻繁に行われていた督促の電話や郵送による連絡が減少し、お金だけでなく精神的な負担の軽減につながることが期待されます。

ただし、裁判所を通じた手続きや差し押さえについては、中断されないケースもあるため注意が必要です。

受任通知の法律上の位置づけ

受任通知によって督促が止まるのは、主に貸金業法などの法律による規制があるためです。

貸金業法では、弁護士や司法書士から受任通知を受け取った貸金業者は、正当な理由がない限り、債務者本人に直接連絡や取り立てを行うことが禁止されています。これにより、以後の連絡は原則として代理人を通じて行われることになります。

この仕組みによって、債務者は督促から一定程度解放され、生活の立て直しに集中しやすくなります。

■ 効力が及ぶ主な相手

・消費者金融(貸金業者)

・クレジットカード会社(貸金業に該当する場合)

※銀行については貸金業法の適用対象ではありませんが、実務上は受任通知により直接連絡を控える対応が取られることが一般的です。

■ 効力が及ばない・限定的な相手

・税金や社会保険料(国・自治体)

→公法上の債権のため、貸金業法の規制は適用されません

・個人間の借金

→貸金業法の適用外のため、法的に直接連絡が制限されるわけではありません

・違法業者(いわゆる闇金)

→そもそも法律を守らない場合も考えられるため、受任通知の効果が及びにくい

任意整理における受任通知の役割

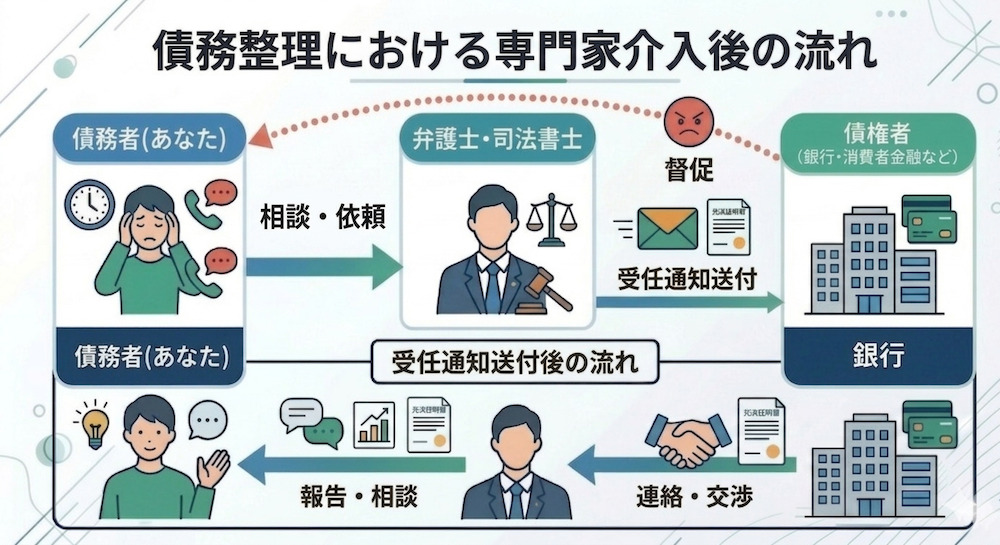

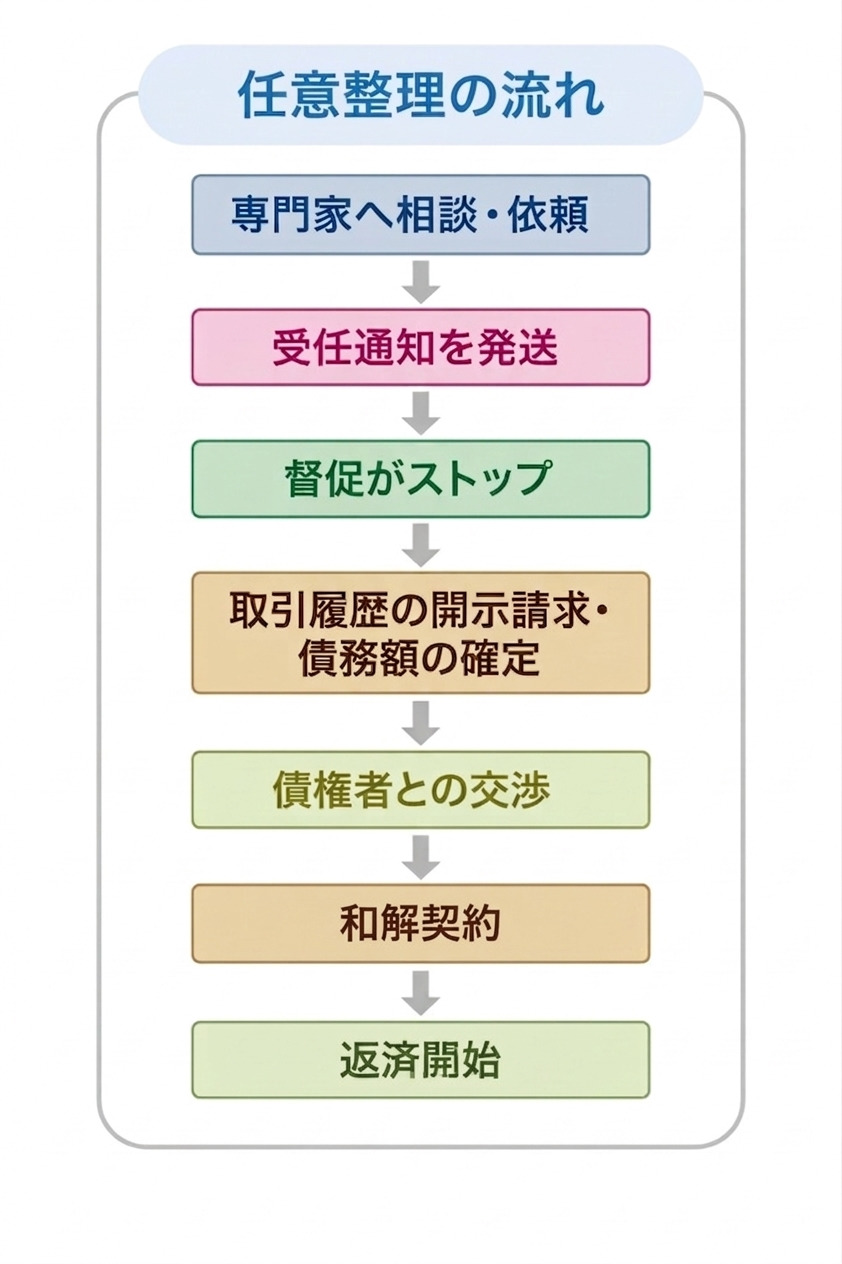

任意整理は、債権者と個別に交渉し、将来利息の減免や返済期間の見直しなどを目指す手続きです。この手続きにおいて、受任通知は「交渉開始の通知」として重要な役割を担います。

受任通知が送付されると、債権者との連絡は原則として専門家を通じて行われるようになり、督促が減少または停止することが期待されます。その間に、図のような流れで専門家が債務額の確認や収支状況の整理を行い、無理のない返済計画について債権者と交渉を進めていきます。

このように、受任通知は任意整理の手続きの出発点となるものであり、生活再建に向けた環境を整える第一歩といえます。

受任通知後に行われる手続き

受任通知を送付し、貸金業者等からの直接の取立てが法律上制限された後、専門家はあなたの代理人として手続きを進めます。

1.取引履歴の取得:各債権者から、これまでの取引履歴の開示を請求します。

2.借金総額の確認:取得した履歴をもとに、利息制限法に基づく引き直し計算を行い、正確な債務額を確定します。

3.過払い金の有無の確認:計算の結果、過払い金が発生している場合には、過払い金返還請求を行うことがあります。

4.返済条件の交渉:確定した債務額を前提に、将来利息の減額・免除や分割回数などについて債権者と交渉します(主に任意整理の場合)。

これらの専門的な手続きを通じて、無理のない返済計画の基盤が整えられていきます。

受任通知で督促は止まる?仕組みと注意点を解説

「受任通知を送れば、すぐに督促は止まるの?」と疑問に思う方は多いのではないでしょうか。実際、受任通知には督促を減らす効果が期待できますが、すべてのケースで完全に止まるとは限りません。ここでは、受任通知によって督促がどのように変化するのか、その理由とタイミングについて解説します。

督促が停止する理由

受任通知が債権者に届くと、貸金業者や債権回収会社(サービサー)などに対しては、貸金業法等に基づき、正当な理由なく本人へ直接取立てを行うことが原則として禁止されます。

禁止される行為には、以下のようなものです。

・自宅や携帯電話への督促の電話

・自宅への訪問による取立て

・督促状や請求書の郵送

・勤務先への連絡(※正当な理由がある場合を除く)

これにより精神的なプレッシャーから解放され、落ち着いて今後の生活再建について考える時間が生まれます。

ただし、この規制はすべての債権者に適用されるわけではなく(例:個人間の貸し借りなど)、また訴訟や支払督促といった裁判上の手続きは、受任通知のみで当然に停止するものではありません。

通知到達までのタイムラグ

弁護士や司法書士に相談し依頼した直後に、すぐ督促がストップするわけではありません。受任通知が債権者に到達して初めて、法律上の制限が生じるため、一定の時間がかかります。

1.依頼・契約:弁護士や司法書士と正式に契約を結ぶ

2.受任通知の作成・発送:専門家が通知を作成し、各債権者へ発送する(即日~数日)

3.郵便の配達:通知が債権者に到達する(通常1~3日程度)

4.社内処理:債権者側で通知内容を確認し、担当部署へ共有される(1~3日程度)

一般的には、受任通知が債権者に到達した時点以降は、貸金業者等による直接の取立ては制限されますが、実務上は社内処理の都合により、依頼から1週間程度は行き違いで連絡が来ることがあります。

そのため、この期間は行き違いで連絡が来る可能性があると理解しておくと、精神的な負担を軽減しやすくなります。

弁護士・司法書士に相談するタイミング

督促が厳しくなる前

「まだ大丈夫」と思っていても、督促は徐々に厳しくなる可能性があります。精神的に追い詰められる前に専門家へ相談し、受任通知を送ることが望ましいです。

心に余裕があるうちに行動すれば、その後の手続きも冷静に進められます。毎日の督促に不安を感じながら生活するよりも、早めに専門家に対応を任せ、生活の安定を図ることが重要です。

債務整理を検討し始めたらすぐ

「自力での返済が難しいかもしれない」「債務整理を検討した方がよい」と感じた時点が、相談の適切なタイミングです。

受任通知が債権者に到達すると、貸金業者等による直接の取立ては法律上制限されます。その結果、督促による心理的負担が軽減され、今後の返済計画や生活再建について検討する余裕が生まれます。

また、状況に応じて、これまで返済に充てていた資金を弁護士費用等に充てたり、生活の立て直しに活用したりすることも可能となります。

迷っている時間が長引くほど状況が悪化する可能性があるため、借金や督促に悩み、支払に困っている方は早めの相談をおすすめします。

任意整理と受任通知のメリット

任意整理とは、カードローンやローンなどの借金について、弁護士や司法書士が介入し、毎月の弁済条件を見直す手続きです。受任通知とは、その専門家が債権者に対して送る文書であり、「今後は代理人が対応する」と伝えるものです。

この通知が届き、債権者に届いた時点で、直接の回収や督促が法律上制限される場合があります。

専門家が債権者に通知を送ることで、督促による精神的な負担が軽減され、落ち着いて今後の対応を考える環境が整います。また、状況の整理や返済計画の見直しも進めやすくなり、問題解決への道筋が明確になります。

督促ストレスの軽減

大きなメリットの一つは、電話や郵便による督促の負担が軽減されることです。

・貸金業者等からの直接の電話や手紙による取立てが法律上制限される

・「いつ連絡が来るか分からない」という不安の軽減につながる

・精神的な負担が軽減され、仕事や家庭に向き合いやすくなる

・専門家が窓口となることで安心感を得られる

返済計画を整理できる

督促の負担が軽減されることで、冷静に状況を整理する時間が生まれます。

・状況に応じて返済方法の見直しを検討できる

・専門家と相談しながら、適切な債務整理の方法を選択できる

・無理のない返済計画を立てるための準備期間となる

・客観的な視点で解決策を検討できる

※なお、受任通知のみで返済義務そのものが当然に停止するわけではありません。

借金総額が正確に分かる

複数の借入がある場合でも、全体像を把握しやすくなります。

・専門家が各債権者に取引履歴の開示を請求する

・「どこから、いくら借りているか」を正確に把握できる

・利息制限法に基づく再計算(引き直し計算)により、正確な債務額が明らかになる

・過払い金が発生している場合には、返還請求が可能となることがある

将来利息を軽減できる可能性がある

利息負担の軽減により、返済の見通しが立てやすくなる場合があります。

・任意整理では、和解交渉により将来利息の減額や免除が認められる場合がある

・例えば年利15%の借入であれば、利息負担が軽減される可能性がある

・利息負担が減ることで、返済額を元金に充てやすくなる

・月々の返済額が見直され、現実的な返済計画を立てやすくなる

任意整理と受任通知のデメリットと注意点

任意整理や受任通知には多くのメリットがある一方で、事前に理解しておくべきデメリットや注意点も存在します。信用情報への影響や保証人への対応、銀行口座の取り扱いなど、知らずに進めてしまうと後から困るケースも少なくありません。

信用情報への影響

専門家に債務整理を依頼すると、信用情報に影響が生じることがあります。

・任意整理等の手続きが開始されると、信用情報機関に事故情報が登録される可能性がある

(いわゆる「ブラックリストに載る」と言われる状態)

・一定期間(一般的に5年程度)、新たな借入れが難しくなる

・クレジットカードの新規作成や利用、更新が制限される可能性がある

・住宅ローンや自動車ローンなどの審査に通りにくくなる

※なお、受任通知を送付した時点で直ちに登録されるとは限らず、各信用情報機関や債権者の取扱いによります。

保証人への請求

借金に保証人や連帯保証人がいる場合は、慎重な対応が必要です。受任通知により、債務者本人への直接の取立ては制限される一方で、債権者は保証人に対して請求を行うことが可能となります。ただし、必ずしも直ちに一括請求が行われるとは限らず、債権者の対応によるものです。

保証人にも影響が及ぶ可能性があるため、事前に専門家へ相談することが重要です。保証人がいる債務を整理対象から除外するなどの対応も検討しましょう。

銀行口座への影響

借入れをしている銀行に預金口座がある場合は注意が必要です。

銀行は、債務整理の開始を把握すると、取引状況に応じて口座の利用を制限することがあり、預金と借入金が相殺(そうさい)される可能性があります。例えば、銀行から50万円の借入があり口座に10万円の預金がある場合、その預金の残高が返済に充てられることがある、というわけです。特に、会社の給与の受け取りに使用している口座については、こうした事態に備え、あらかじめ口座を変更するなど、利用方法を見直すことが望ましいでしょう。

※なお、口座の凍結や相殺の有無・タイミングは銀行ごとに異なります。

費用が発生する

弁護士や司法書士に債務整理を依頼するには費用がかかります。

・相談料(無料の場合もある)

・着手金(手続きを開始する際の費用)

・報酬金(成果に応じて支払う費用)

費用の分割払いや後払いに対応している事務所もあります。依頼前に費用体系について十分な説明を受け、納得したうえで契約することが重要です。

受任通知後の注意点|債権者からの連絡への対応

受任通知を送付した後でも、債権者側の手続上の遅れなどにより、連絡が来ることがあります。その場合でも、慌てずに対応することが重要です。

連絡があった際は、

「弁護士(司法書士)に依頼していますので、そちらへご連絡ください」

と伝え、それ以上のやり取りは控えるようにしましょう。

また、誰から・いつ・どのような内容の連絡があったかを、速やかに依頼した専門家へ共有してください。

なお、受任通知後も債権者が裁判手続等を行う可能性は否定できませんが、単に連絡に応じなかったことのみを理由として直ちに訴訟に進むとは限りません。そのため、過度に不安になる必要はありませんが、適切な情報共有を行うことが重要です。

督促が止まらないケース

受任通知を送ることで多くの場合、債権者からの督促は法律上制限されますが、すべてのケースで同様の効果が得られるわけではありません。借入先の種類や債務の性質によっては、受任通知の影響を受けず、督促や請求が継続する場合もあります。

闇金

闇金は、法律に違反して営業している違法業者であり、貸金業法の規制を受けないため、受任通知による取立て制限の効果が期待できない場合があります。むしろ、通知を送ったことで嫌がらせが激化するおそれもあります。

闇金からの借入がある場合は、債務整理とは別に、闇金対応を専門とする弁護士や司法書士、警察などへの相談が重要です。

税金や社会保険料

国や地方自治体に対する税金や社会保険料は、一般的な借金とは性質が異なり、任意整理などの債務整理の対象外となるのが原則です。

そのため、受任通知を送付しても、直ちに徴収手続が停止されるわけではありません。差押えなどの滞納処分が行われる可能性もあります。

滞納している場合は、早めに役所の窓口で分納や猶予の相談を行うことが重要です。

個人間の借金

友人や知人、親族など個人からの借入は、貸金業法の適用対象外です。

そのため、受任通知を送付しても、貸金業法に基づく取立て制限は及びません。

ただし、弁護士が代理人として就任した場合には、相手方は原則として代理人を通じて連絡することが望ましいとされますが、法的に直接連絡が全面的に禁止されるわけではありません。

そのため、相手方の対応によっては、直接連絡が続く可能性があります。

専門家へ相談するメリット

専門家に相談することで、債務整理の手続きを適切かつスムーズに進めることができるだけでなく、法律や実務に基づいた対応により、交渉や手続きの負担を軽減しながら、自分の状況に合った解決方法を見つけやすくなります。

法律知識をもとに交渉できる

専門家は、貸金業法や利息制限法などの法的知識を踏まえて交渉を行います。実務経験に基づき、債権者との交渉を適切に進めることができます。個人で交渉する場合と比べて、将来利息の減額や分割条件の見直しに応じてもらえる可能性があります。

手続きをまとめて任せられる

必要な書類の作成や手続きについて、専門家がサポートを行います。また、債権者との連絡や交渉についても代理人として対応するため、本人の負担を軽減することができます。時間的・精神的な余裕が生まれ、生活の立て直しに取り組みやすくなります。

複数の解決方法を提案してもらえる

収入や資産、借入状況などを踏まえ、任意整理・個人再生・自己破産などの中から適切な手続きを提案してもらえます。自分一人では判断が難しい場合でも、客観的な視点から選択肢を整理することができます。

精神的なサポートを受けられる

借金の問題は一人で抱え込みやすいものですが、専門家に相談することで、継続的にサポートを受けることができます。「相談できる相手がいる」という安心感は、問題解決に向けた大きな支えとなります。

専門家の選び方

任意整理や受任通知の効果を最大限に引き出すためには、どの専門家に依頼するかが非常に重要です。弁護士や司法書士によって対応範囲や得意分野、費用体系は異なるため、自分の状況に合った専門家を選ぶことが解決への近道となります。

債務整理の実績

公式サイトなどで、債務整理に関する解決実績や相談件数を確認しましょう。借金問題に特化している、または注力している事務所を選ぶのがポイントです。長年の経験がある専門家は、様々なケースに対応できるノウハウを持っています。

また、借金には時効が定められており、一定期間が経過すれば時効援用が可能な場合もあります。ただし、返済を承認してしまうと時効が中断されるため、あらかじめ専門家へ相談することが重要です。

費用体系

相談料、着手金、報酬金、実費など、費用の内訳が明確に示されているかを確認します。費用の分割払いや後払いに対応しているかどうかも重要なポイントです。「安さ」だけで選ばず、サービス内容と費用のバランスを考えましょう。

無料相談の有無

法律事務所に連絡し、詳細を伝えることから始めます。氏名だけでなく、借入状況などをあらかじめ一覧にしておくことで、状況に応じた対処法を提案してもらうことができるはずです。

多くの法律事務所・法務事務所では、初回の相談を無料で行っています。まずは無料相談を利用して、事務所の雰囲気や専門家の人柄を知ることが大切です。複数の事務所で相談することで、より自分に合った専門家を見つけやすくなります。

相性

専門家も人間なので、どうしても「話しやすい」「話しにくい」といった相性があります。高圧的な態度を取らず、親身に話を聞いてくれる専門家を選びましょう。専門用語を多用せず、分かりやすい言葉で説明してくれるかどうかも大切です。

まとめ

受任通知は「督促を止めるきっかけ」になる重要な手続きであり、早めの相談が解決の第一歩です。

■ 受任通知とは?

受任通知とは、弁護士や司法書士が債務者の代理人として、債権者に対して「依頼を受けたこと」を正式に知らせる書面のことです。この通知が債権者に届くことで、今後の連絡窓口は本人ではなく専門家へと切り替わります。

■ 受任通知で督促はどうなる?

受任通知が債権者(主に貸金業者など)に到達すると、法律に基づき、本人への直接の取立ては原則として制限されます。これにより、頻繁な電話や郵送による督促の負担が軽減され、精神的な不安から解放されやすくなります。

■ 任意整理との関係

任意整理とは、将来利息の減額や分割返済などについて債権者と交渉する手続きです。受任通知は、その交渉を開始する前提として送付されるものであり、債務整理のスタート地点ともいえます。

また任意整理は、裁判所を通さない任意の手続きであることが特徴で、家族に知られずに進められるケースもありますが、状況によっては相続や不動産、破産といった問題に発展することもあります。それらを踏まえて判断する必要があります。

■ 専門家に相談するメリット

弁護士や司法書士に依頼することで、債権者とのやり取りを任せることができ、手続きの負担が大きく軽減されます。また、状況に応じて任意整理・個人再生・自己破産など、最適な解決方法を提案してもらえる点も大きなメリットです。

■ 早めの相談が重要

督促を放置すると、状況が悪化し、差押えや裁判に発展する可能性もあります。受任通知は問題解決の第一歩となるため、「返済が厳しい」と感じた段階で早めに専門家へ相談することが重要です。

くすの木総合法務事務所では、借金問題解決の専門家として、。メールや電話、LINEでのご相談を無料にて受付しております。電話相談は24時間対応しておりますので、まずはお気軽にご相談ください。