Last Updated on 2026年3月16日 by 監修者:司法書士 藤田太

「任意整理したことが、結婚相手にバレたらどうしよう…」

「結婚後の生活、特に住宅ローンや子どもの教育費に影響は?」

借金問題を抱えながら結婚を考えるとき、こんな不安が頭をよぎるのは当然のことかもしれません。大切なパートナーだからこそ、自分の過去が原因で迷惑をかけたくないと思う気持ちは痛いほどわかります。

結論から言うと、任意整理の事実が、あなたの結婚やパートナーの人生に直接的な悪影響を及ぼすことは、実はほとんどありません。法的には、あなたの借金はあくまであなた個人の問題だからです。

しかし、影響が「ゼロ」ではないのも事実です。将来のライフプランを一緒に描いていく上で、知っておくべき注意点や、思わぬところで発覚してしまうリスクは存在します。

この記事では、あなたの不安を一つひとつ解消するために、以下の点について解説します。

・結婚相手や家族への法的な影響

・任意整理がバレる可能性と具体的なケース

・住宅ローンやクレジットカードなど、結婚後の生活への影響と対策

・パートナーに誠実に打ち明け、二人で乗り越えるための方法

正しい知識と対策があれば、任意整理は決して結婚の障害にはなりません。不安を安心に変え、胸を張って新しい人生の一歩を踏み出しましょう。

結婚相手・家族への直接影響はなし

「自分が任意整理したら、パートナーに迷惑がかかるのでは?」これは最も大きな心配事の一つといえます。結論から言うと、あなたが任意整理をしても、結婚相手やその家族に法的な支払い義務が及んだり、信用情報に傷がついたりするような直接的な影響は一切ありません。個人の借金は、あくまで個人の責任範囲だからです。

結婚の法的な制限と配偶者の支払い義務

任意整理をしたからといって、結婚が法的に制限されることはありません。また、あなたの借金を配偶者が肩代わりする義務も、原則として発生しません。ただし、いくつか例外的なケースも存在するため、下の表でしっかり確認しておきましょう。

| 項目 | 説明 | 注意点 |

| 原則 | 個人の債務は、たとえ夫婦であっても配偶者に支払い義務はない。 | あなたの借金が原因で、配偶者の財産が差し押さえられることはない。 |

| 例外1(保証人) | 配偶者があなたの借金の「保証人」や「連帯保証人」になっている場合。 | 配偶者には支払い義務が発生し、債権者から直接請求が来る可能性がある。 |

| 例外2(日常家事債務) | 食費や家賃、光熱費など、夫婦の共同生活を維持するために生じた債務。 | 夫婦が連帯して責任を負うため、配偶者にも支払い義務が生じることがある。 |

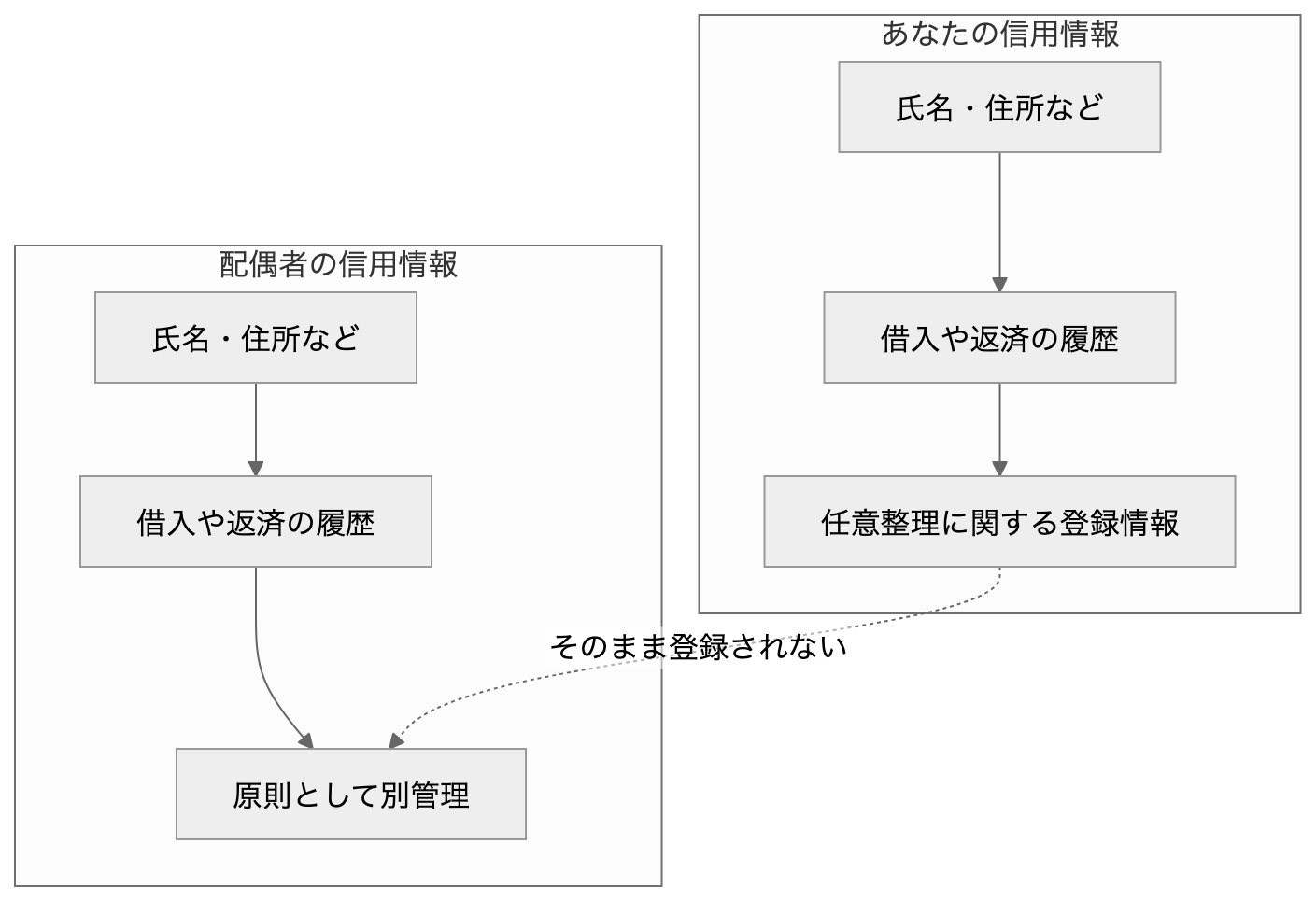

配偶者の信用情報(いわゆるブラックリスト)への影響

信用情報は、原則として個人単位で管理されています。

そのため、あなたが任意整理をして信用情報に事故情報が登録されても、その情報がそのまま結婚相手の信用情報に登録されるわけではありません。 配偶者本人が返済を延滞したり、保証人になったりしていない限り、通常は配偶者自身の信用情報に直接影響しません。

ただし、注意したいのは、住宅ローンやカードローンの審査で配偶者の年収を合算する場合です。CIC(株式会社シー・アイ・シー:指定信用情報機関)でも、収入のない方がローンを申し込む際に、配偶者の同意を得て配偶者年収をもとに審査が行われ、契約後は申込者本人と配偶者の属性が登録・回答対象になる場合があると案内しています。つまり、信用情報そのものは別でも、審査の場面では夫婦の事情がまったく無関係とは言い切れないことがあります。

信用情報の管理イメージ

図のように、あなたの信用情報と配偶者の信用情報は原則として別々に管理されます。

そのため、配偶者が単独でローンを組んだり、クレジットカードを申し込んだりする場合、あなたの任意整理の事実だけを理由に自動的に審査に落ちるわけではありません。 ただし、ペアローン、収入合算、家計状況の確認が入る審査では、間接的に影響が出る可能性はあるため、その点は分けて理解しておくことが大切です。

結婚後にバレる可能性と発覚ケース

法的な影響はないとはいえ、結婚生活の中で任意整理の事実がパートナーに知られてしまう可能性はゼロではありません。どんな手続きを選んだか、そして生活の中のどんな場面で発覚するリスクがあるのかを具体的に見ていきましょう。

手続き別!家族に知られる可能性の違い

債務整理には主に3つの方法があり、それぞれ家族に知られる可能性の高さが異なります。任意整理は、裁判所を介さない手続きであるため、他の2つに比べて圧倒的にバレにくいのが特徴です。

| 手続き | 裁判所の関与 | 必要書類 | 家族の協力 | バレる可能性 |

| 任意整理 | なし | 債権者との契約書など | 原則不要 | 低い |

| 個人再生 | あり | 家計全体の収支報告書など | ほぼ必須 | 高い |

| 自己破産 | あり | 同居家族の収入証明書など | ほぼ必須 | 高い |

個人再生や自己破産では、家計全体の状況を裁判所に報告する必要があるため、同居する家族の協力が不可欠です。一方、任意整理は弁護士と債権者との直接交渉なので、家族に知られずに手続きを進めやすいのです。

結婚生活で債務整理が発覚する具体例

任意整理はバレにくいとはいえ、ふとしたきっかけで発覚するケースはあります。「自分は大丈夫」と油断せず、具体的な場面を想定しておくことが大切です。

・ローン審査の時:住宅ローンや自動車ローンをペアローンで申し込もうとして、あなたの審査が通らずに発覚する。

・クレジットカード作成時:新しいクレジットカードを作ろうとして審査に落ち、理由を問いただされてしまう。

・郵便物を見られた時:弁護士事務所や債権者からの書類が自宅に届き、パートナーの目に触れてしまう。

・家計の話し合いの時:毎月の返済があるため、貯金額が不自然に少ないことを指摘されてしまう。

・相手の親の調査(興信所):結婚前に相手の親が興信所などを使い、過去の官報データから自己破産や個人再生の履歴が見つかり、一発アウトになるケースも。「隠し通せる」という甘い期待は、信頼を根本から破壊するリスクを孕んでいます。

結婚後のライフプランへの影響と対策

任意整理が結婚後の生活に与える最も大きな影響は、ローンやクレジットカードに関する制約です。しかし、これも事前に対策を立てておけば、二人で乗り越えることは十分に可能。具体的な影響と、今からできる対策を見ていきましょう。

配偶者単独で住宅ローン審査を通すための必須対策

任意整理後は、信用情報機関に事故情報が登録されるため、約5年間はローンを組むことが難しくなります。しかし、配偶者の信用情報に問題がなければ、配偶者単独の名義で住宅ローンを組むことは可能です。

・頭金を物件価格の2割用意する:ペアローンが不可となり、配偶者単独では借入希望額に届かない場合も多いです。その際は、物件価格の2割程度の頭金を用意することで、金融機関の審査に通りやすくなります。

・完済から5年1ヶ月後に信用情報を開示請求する:任意整理の返済を終えてから5年経過後、CICやJICCといった信用情報機関に情報開示を請求しましょう。異動情報(事故情報)が完全に消えたのを確認してから、審査に出すのが確実なノウハウです。

クレジットカード・賃貸契約への影響と対策

住宅ローン以外にも、日常生活で不便を感じる場面があるかもしれません。意外と見落としがちな点と、その対策をQ&A形式でまとめました。

Q1.クレジットカードは作れない?

A. あなた名義での新規作成は難しいですが、配偶者の「家族カード」なら作れる可能性が高いです。審査の対象が本会員である配偶者になるためです。

Q2.引っ越しの賃貸契約はできる?

A. 契約は可能ですが、信販系の保証会社は審査に通らないことがあります。対策として、親族に連帯保証人になってもらうか、保証会社が不要なUR賃貸住宅などを選びましょう。

パートナーと借金問題を乗り越える方法

任意整理の事実を隠したまま結婚するのは、常に不安を抱え続けることになり、健全な関係とは言えません。いつかは打ち明けるべきですが、そのタイミングと伝え方は非常に重要です。

婚約者に債務整理の事実を打ち明ける方法

ただ謝るだけでは、相手の不安を煽るだけ。誠実に事実を伝え、未来への責任を示すためのポイントをまとめました。

①隠さず正直に話す:借金の理由や現在の状況をごまかさずに伝える。

②反省と感謝を伝える:過去の過ちを反省し、話を聞いてくれる相手への感謝を示す。

③具体的な返済計画を示す:いつまでに完済できるのか、明確な計画を提示する。

ここで忘れてはならないのは、「打ち明ければ破談になるリスクは当然ある」という冷酷な現実です。感情論の謝罪ではなく、「弁護士と作成した完済までの明確なスケジュール(月々の返済額と完了年月)」を証拠として出せない限り、相手や相手の親は絶対に納得しません。

【NGな伝え方の例】

言い訳をする、逆ギレする、「誰にでもあることだ」と問題を軽く見るなど。

結婚後の家計管理と返済計画の立て方

もしパートナーが一緒に乗り越える決断をしてくれたなら、次に大切なのは家計の見える化と無理のない返済計画です。感情だけで進めるのではなく、収入・支出・返済額を整理し、二人で現実的なルールを決めることが重要です。

なお、任意整理をした借金は原則として本人が返済するものであり、配偶者が当然に支払義務を負うわけではありません。だからこそ、「どこまでを共通の生活費にし、どこからを本人負担にするか」を最初に話し合っておくと、結婚後のトラブルを防ぎやすくなります。

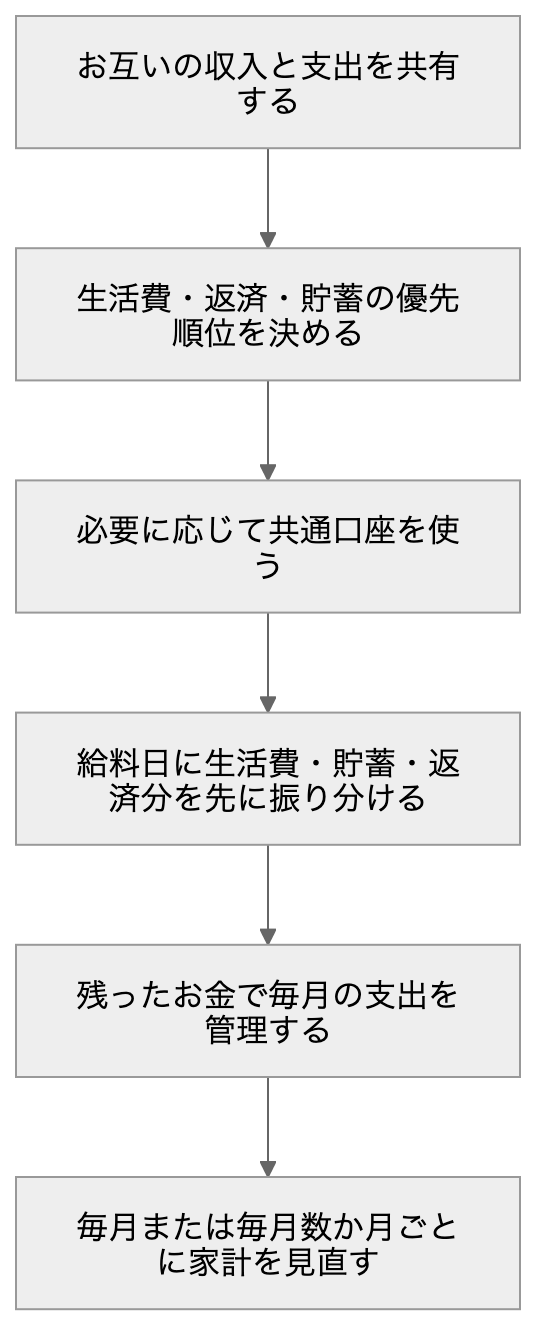

二人で乗り越える家計管理フロー

家計管理で意識したいポイント

・お互いの収支を共有する

まずは、毎月の手取り額、固定費、借金の返済額、貯蓄額を隠さず確認します。現状を曖昧にしたままだと、後から「そんなに返済があったのか」と不信感につながりやすくなります。

・生活費・返済・貯蓄の優先順位を決める

家賃や食費などの生活費、任意整理後の返済、将来のための貯蓄をどう配分するかを決めます。特に返済が遅れると再び信用や生活に影響しやすいため、最初に計画へ組み込むことが大切です。

・共通口座は必要に応じて使う

夫婦だから必ず共通口座を作らなければならないわけではありません。生活費だけを共通口座で管理し、個人の返済や個人的な支出は別口座に分ける方法もあります。二人に合った形を選ぶのが現実的です。

・先取りで振り分ける

給料が入ったら、使う前に生活費・貯蓄・返済分を先に分けておくと、使いすぎを防ぎやすくなります。返済分を後回しにすると、家計が苦しくなった月に崩れやすくなります。

・定期的に見直す

結婚後は、引っ越し、出産、転職などで支出が変わることがあります。毎月または数か月ごとに、返済が無理なく続けられているか、貯蓄とのバランスが取れているかを確認しましょう。

このように、家計を見える化し、返済と生活費を分けて管理することで、任意整理後でも結婚生活を安定させやすくなります。大切なのは、どちらか一方が我慢し続ける形ではなく、二人が納得できるルールを作ることです。

専門家への無料相談で不安を解決

「自分一人でパートナーに説明するのは難しい」「どう手続きを進めればいいかわからない」と感じたなら、借金問題のプロである弁護士や司法書士の出番です。

弁護士・司法書士に相談する具体的なメリット

専門家に依頼することで、以下のような心理的・実務的な負担が軽減されます。

・最適な手続きがわかる:あなたの状況に最も合った解決策を提案してくれる。

・督促が止まり精神的に楽になる:依頼した時点で直接の取り立てが止まる。

・複雑な手続きを任せられる:面倒な書類作成や交渉をすべて代行。

・家族への説明をサポートしてくれる場合がある:専門的な視点から伝え方をアドバイスしてくれる。

無料相談で確認すべき質問リスト

相談のハードルを下げ、具体的な行動につなげるために、事前に確認したいことを整理しておきましょう。

・着手金や報酬金を含め、総額でどれくらいの費用がかかるか

・費用の分割払いは可能か

・自分の状況には、どの手続きが最も適しているか

・家族に知られにくい形で手続きを進めることはできるか

・手続き完了までにどれくらいの期間がかかるか

・婚約者に伝える場合、事前に整理しておくべき点や注意点はあるか

まとめ

任意整理の経験があると、結婚についても不安になる方は多く、デメリットや今後の生活への支障が気になると思います。ですが、法律上、任意整理をしたことだけを理由に結婚できないわけではなく、夫や妻になる相手に自動で借金の責任が移るわけでもありません。民法の考え方でも、基本的に債務は本人のものです。ただし、滞納の状態が続いている、内緒にしたまま話を進める、信頼関係を損ねるといった問題は、結婚生活の間で大きな不安につながります。

任意整理を行うと、利息の減額や将来利息のカットを目指せる一方で、一定期間はローンを組めにくいなどのデメリットがあります。そのため、車の購入、マイホームの検討、奨学金の返済、家計管理全般には注意が必要です。任意整理は自己破産や個人再生と違い、裁判所を利用しない手続であるため、比較的選択しやすいものです。また、過払い金があるかどうかで対応の流れや条件が変わることもあります。

大切なのは、早く現状を整理し、対処法を考えることです。結婚前に話すか、どのタイミングで紹介するか、離婚リスクを避けるためにどこまで共有するかなど、次に取るべき対応を冷静に決める必要があります。

くすの木総合法務事務所は借金問題の専門家として、メールや電話でのご相談を無料にて受付しております。電話でのご相談は24時間可能ですので、まずはお気軽にご相談いただきたいと思います。